Kartu persediaan barang sangat penting dalam hal pencatatan. Bisa persediaan barang yang dimiliki untuk dijual atau barang yang akan diolah lalu dijual. Kartu persediaan barang membuat perusahaan menjadi cermat dalam menerima, menyimpan, dan mengeluarkan barang.

Kartu persediaan barang harus dirapikan terlebih dahulu sebelum Anda bisa melakukan pelaporan pajak dengan tepat. Belum punya konsultan pajak perusahaan untuk perusahaan Anda? Kontak PAKAR Bisnis sekarang.

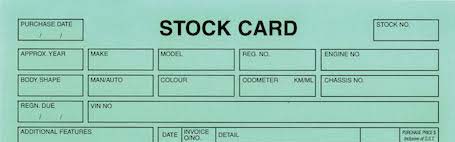

Kartu persediaan barang dalam perusahaan terbagi menjadi 2 yaitu:

- kartu persediaan kantor (stock card) dan

- kartu persediaan gudang (bin card).

Fungsi Kartu Persediaan Barang

Fungsinya tetap sama untuk mencatat mutasi persediaan barang. Lebih detail lagi fungsi dari kartu barang :

- Memberikan informasi persediaan barang meliputi jumlah dan berapa nilai dari per barang

- Mengontrol persediaan, penerimaan, dan pemakaian barang.

- Memberikan data persediaan barang, untuk kepentingan perhitungan dan analisis

Ada dua sistem pencatatan yang bisa digunakan dalam pencatatan persediaan, yaitu sistem Inventarisasi Fisik ( Physical System ) dan sistem perpetual ( Perpetual System ).

Lihat juga: Membuat Laporan Persediaan Barang

Sistem Inventarisasi Fisik / Pencatatan Sistem Periodik

Inventarisasi fisik disebut juga disebut juga pencatatan sistem periodic.

Dalam sistem pencatatan fisik harga pokok penjualan dihitung tiap akhir periode setelah sisa barang (persediaan akhir periode) di gudang diperiksa dan dihitung secara fisik. Prosedur pencatatan persediaan sistem inventarisasi fisik secara garis besar Sebagai berikut :

- Faktur pembelian dicatat dalam jurnal pembelian dengan mendebit akun pembelian, dan kredit akun Utang Dagang.

- Memo Kredit dari kreditor, sebagai bukti transaksi retur pembelian, dicatat dalam jurnal umum atau jurnal pembelian retur, dengan mendebit akun Utang Dan kredit akun Retur Pembelian.

- Faktur penjualan dicatat dalam Jurnal Penjualan dengan mendebit akun Piutang Dagang, kredit hasil akun Penjualan.

- Memo Kredit yang dikirimkan kepada debitur sebagai bukti transaksi penjualan retur, dicatat dalam jurnal umum atau jurnal penjualan retur.

Inventarisasi Fisik merupakan salah satu metode yang kami sarankan untuk client-client Jasa Akuntansi kami.

Sistem Perpetual / Pencatatan Sistem Continue

Pencatatan sistem perpetual atau metode pencatatan terus menerus (continue), disebut juga dengan metode balance permanent. Prosedur pencatatan persediaan sistem perpetual;

- Faktur pembelian dicatat dalam jurnal pembelian dengan mendebit akun persediaan, dan kredit akun utang dan dagang.

- Memo kredit yang diterima dari kreditur sebagai bukti transaksi retur pembelian; Dicatat dalam buku jurnal umum atau jurnal pembelian retur dengan mendebit akun utang dan kredit akun. Persediaan dan dicatat dalam kartu persediaan barang yang bersangkutan sebagai mutasi keluar sebesar harga beli barang yang dikembalikan kepada kreditur.

- Faktur penjualan sebagai bukti transaksi penjualan kredit :

Dicatat dalam jurnal penjualan dengan mendebit akun piutang dagang dan kredit akun Hasil Penjualan sebesar harga penjualan. Harga pokok barang yang dijual (hpp), dicatat debit akun Harga Pokok Penjualan, kredit akun persediaan. Harga pokok barang yang dijual, dicatat dalam kartu persediaan barang yang bersangkutan sebagai mutasi keluar.

- Memo kredit yang dikirimkan kepada debitur untuk bukti transaksi retur penjualan.